Проект федерального стандарта бухгалтерского учёта «Бухгалтерская (финансовая) отчетность»

Практическая энциклопедия бухгалтера - это:. Сейчас бератор «Практическая энциклопедия бухгалтера» вы можете купить на 9 месяцев всего за 10 рублей вместо 16 рублей. То есть вы получите скидку 6 рублей и доступ к бератору на 3 месяца в подарок. У вас будет:. Даю согласие на обработку моих персональных данных.

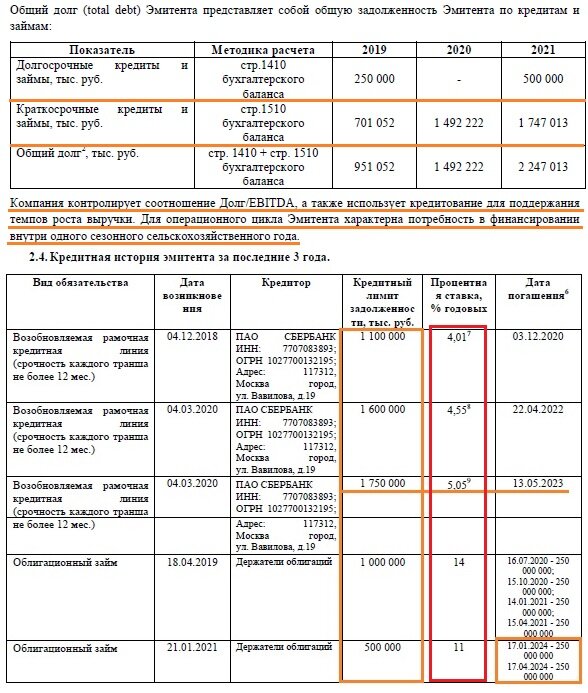

.png "Расшифровка стр. и в Форме-2")

: образец заполнения")

Принятие обоснованного и экономически целесообразного управленческого решения предполагает наличие в достаточном объеме информационной базы. Особенно это касается такой важной экономической категории, как затраты, поскольку в данной сфере управленческой деятельности наличие полной и достоверной информации имеет решающее значение. Экономическая сущность данного термина всегда была объектом пристального внимания отечественных и зарубежных авторов, в связи с чем выделяют множество подходов к пониманию данного термина. При этом стоит отметить отсутствие определения данного термина на законодательном уровне. Так, в Налоговом Кодексе РФ определение понятия «затраты» отсутствует. Вместе с этим прослеживается заметная связь понятий расходы и затраты.

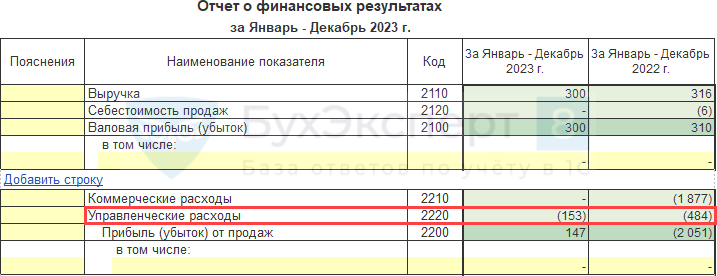

Бухгалтерия каждой организации как минимум раз в год готовит отчёт о финансовых результатах. Он входит в состав бухгалтерской отчётности и содержит основные итоги деятельности бизнеса. Поэтому для контроля будет полезно составлять его чаще, например, по итогам квартала. Давайте разберёмся, что это за отчёт, как формируется и что показывает.

Похожие статьи

- Модная одежда 2024 весна - 100 лучших идей: Повседневная мода весна -лето 2024 года на фото

- Это связано с тем что по-английски - Самокрутки и все, что с ними связано

- Подарки идеи день всех влюбленных

- Как удалит волосы на теле навсегда в домашних условиях - Занятие йогой для начинающих в домашних усл